华曦达北交所失败再冲港股:净利润三年大幅下滑,数亿关联交易疑点重重

登录新浪财经APP 搜索【信披】查看更多考评等级

《港湾商业观察》廖紫雯

日前,深圳市华曦达科技股份有限公司(以下简称“华曦达”)向港交所递交招股书,作为一家专注于AI Home整体解决方案的科技企业,华曦达于2024年海外市场收入占比达94.7%。然而,公司近年来利润大幅下滑,2022年-2024年净利润分别为2.51亿元、1.91亿元、1.37亿元,陷入增收不增利的困局。

与此同时,公司存货周转日数由2022年的70日增加至2024年的102日,存货出现大幅增长,资金占用成本增加。此外,北交所曾连续三次就“通过智慧媒体与Altice交易的必要性和公允性”提出质疑。前次A股IPO期间信息披露、多次更换主办券商等问题,也曾遭监管机构问询,引发市场关注。

1

净利润三年大幅下滑

2022年-2024年(以下简称:报告期内),华曦达分别实现营收25.29亿元、23.67亿元、25.41亿元,同期净利润分别为2.51亿元、1.91亿元、1.37亿元,净利润三年下滑超过1亿。

同时,纯利率分别为9.9%、8.1%及5.4%;毛利率分别为18.9%、21.1%、19.0%,股本回报率分别为51.6%、23.8%、14.2%,资产回报率分别为19.9%、11.6%、6.8%。2024年,几大数据均出现不同幅度的下滑。

著名经济学家宋清辉向《港湾商业观察》指出,“增收不增利”甚至“利润侵蚀”的现象,是企业健康状况的危险信号。华曦达纯利率的持续下滑揭示了其在运营层面可能存在的深层次问题,或意味着公司的内部管理效率和费用控制能力正在减弱,其规模扩张的背后或是盈利能力的严重“失血”。对于寻求上市的公司而言,这无疑将会引发投资者对其增长质量和长期盈利能力的严重质疑。如果不能有效遏制这一趋势,即使未来成功上市,其估值也可能受到显著影响。

于往绩记录期间,公司主要自提供包括硬件及软件解决方案的AI Home整体解决方案中获得稳定的收益,该等硬件及软件解决方案包括(1)AI Home基础设施,例如光网络终端、Wi-Fi路由器及线缆调制解调器;(2)AI Home设备,例如流媒体终端、音箱、投影仪及摄像头;及(3)AI Home系统平台,即流媒体平台X Media TV、家庭设备管控平台X Home及家庭AI智能体Cedar。当向客户销售AI Home整体解决方案时,公司仅于销售硬件产品项下录得收益,同时于定价时考虑软件解决方案的附加值。

各期,销售硬件产品方面,其中AI Home设备销售收入分别为20.22亿、17.01亿、17.88亿,营收占比分别为80.0%、71.9%、70.3%;AI Home基础设施产品销售收入分别为4.48亿、5.97亿、5.28亿,占比分别为17.7%、25.2%、20.8%。二者合计营收占比分别为97.7%、97.1%、91.1%。

提供软件解决方案方面,AI Home系统平台营收占比分别为0.9%、0.9%、1.2%;销售零件及配件营收占比分别为1.4%、2.0%、7.7%。

营收按地区而言,公司多数收益来自海外市场。

各期,公司来自海外市场的收入分别约为24.53亿元、22.69亿元和24.06亿元,分别占总收入的97.0%、95.8%和94.7%,海外收益比例逐渐下降,主要归因于投影仪的国内收益增长。各期,来自中国大陆的收益占比分别为3.0%、4.2%、5.3%。

海外市场收入细化来看,各期来自欧洲的收益分别为14.71亿、10.75亿、10.54亿,营收占比分别为58.1%、45.4%、41.5%;来自亚洲的收益分别占比26.7%、30.5%、14.7%;来自美洲的收益分别占比11.6%、19.6%、38.2%;来自非洲及大洋洲的收益占比分别为0.6%、0.3%、0.3%。

2

存货大幅增长超6亿

公司存货主要包括原材料、在制品、制成品及在途货物。各期末,公司的存货分别为3.51亿、5.00亿、6.45亿。

2023年公司存货同比增长42.3%,主要由于原材料大幅增加所致。于2023年,鉴于全球芯片价格下跌,公司策略性储备常用规格的关键芯片。2024年存货同比增长29.0%,主要于2025年交付的手头订单的增加。视乎生产及付运时间表,公司的在制品、制成品及在途货物的结余可能每年波动。

公司的存货按成本与可变现淨值的较低者入账。成本以加权平均基准厘定,倘属在制品及制成品,则包括直接材料、直接人工及适当比例的间接开支。可变现净值按估计售价减完成及出售将产生的任何估计成本估算。报告期各期,公司的存货撇减分别为1490万、2890万、2340万。

报告期各期,公司存货周转日数分别为70日、83日及102日。

存货周转日数由2022年的70日增加至2023年的83日,主要由于公司因应全球芯片价格下跌而策略性储备常用规格的关键芯片导致原材料增加。随着业务扩张,公司亦计划维持更高水平的安全库存以降低供应链中断风险。存货周转日数由2023年的83日增加至2024年的102日,主要反映计划于2025年交付的手头订单的增加。

另一方面,报告期各期,公司贸易应收款项及应收票据账面净值分别为6.75亿、7.72亿、8.21亿。

2023年,公司的贸易应收款项及应收票据同比增长14.4%,主要反映临近2023年底应收客户所下订单结余的增加,其受销售及付运时间影响。2024年,贸易应收款项及应收票据同比增长6.2%。

同时,各期,公司的贸易应收款项周转日数77天、112天、114天,出现较大增长。

公司表示,贸易应收款项周转日数由2022年的77日增加至2023年的112日,主要反映临近2023年底的应收客户订单结余受销售及付运时间影响而增加。

3

未及时披露关联交易,被北交所多次追问

合规层面,2023年6月,华曦达因关联交易未及时披露等问题,被深圳证监局及新三板出具警示函及纪律处分决定书。

具体为,华曦达未及时披露与关联方智慧媒体科技有限公司的关联交易,也未在2020年和2021年年度报告中进行披露。智慧媒体由公司副总经理陈京华弟弟陈明因持股等原因控制,为公司关联方。

据深圳证监局公告,2020年度、2021年度和2022年度与智慧媒体的交易金额分别为1410.27万、2.51亿、5.75亿。就该关联交易,公司分别于2023年4月27日、5月19日补充履行了董事会、股东大会审议程序并披露。

深圳证监会决定对公司及董事长兼总经理李波、董事会秘书李建一、财务总监党慧和副总经理陈京华采取出具警示函的行政监管措施,并记入证券期货市场诚信档案。

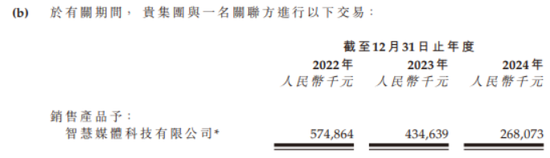

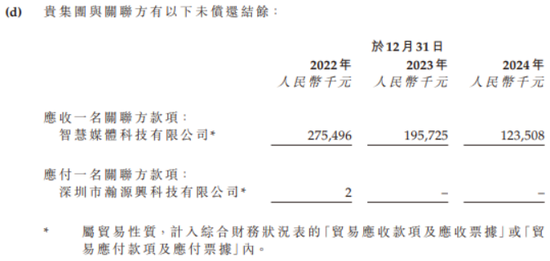

最新港股招股书显示,2022年-2024年,华曦达与智慧媒体产生的关联交易分别为5.75亿、4.35亿、2.68亿;2022年末-2024年末,华曦达对智慧媒体的应收账款账面余额分别为2.75亿、1.96亿、1.24亿。

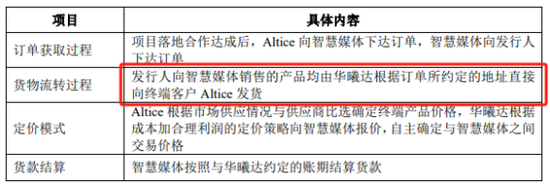

智慧媒体于2019年8月设立于中国香港,主要从事机顶盒、网通类、电源适配器、集成电路等产品的贸易业务,于2019年底与华曦达开始合作,公司通过智慧媒体销售的终端客户为欧洲跨国运营商Altice;除通过智慧媒体间接向Altice销售商品外,公司也存在直接向Altice销售商品的情况。

华曦达于2023年6月向北交所提交上市申请,在审核过程中历经三轮问询。2024年1月22日,华曦达撤回在北交所上市的申请,1月25日,北交所终止了华曦达的上市申请。北交所曾连续三次就“通过智慧媒体与Altice交易的必要性和公允性”提出质疑。

北交所一轮问询函要求公司详细说明报告期内与智慧媒体及运营商Altice之间的交易模式,是否符合运营商Altice同类产品采购模式,与运营商Altice同时存在直接销售和间接销售两种模式的原因及合理性。

一轮问询函回复中,公司介绍,智慧媒体作为贸易商,向华曦达采购包括数字视讯产品和网络通信产品在内的终端产品,并最终销售至Altice。值得关注的是,报告期内,华曦达根据订单约定的地址直接向终端客户Altice发货。

在二轮问询中,北交所追问公司与智慧媒体合作模式及交易规模合理性。北交所要求公司说明,智慧媒体在交易中提供的服务或产生的作用等,说明发行人通过智慧媒体向Altice销售产品的必要性。

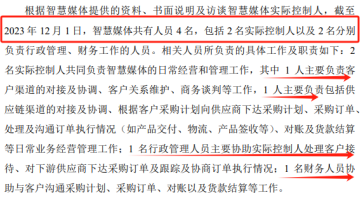

此次问询函回复内容显示,截至2023年12月1日,智慧媒体共有人员4名,包括2名实际控制人以及2名分别负责行政管理、财务工作的人员。

在三轮问询中,北交所再次追问“通过智慧媒体与Altice交易的必要性和公允性”。北交所要求其结合与智慧媒体的合作背景、供应商认证主体、获取Altice订单的关键因素、陈京华和陈明的职业经历、魏晶的入股背景等,说明发行人未直接与Altice进行交易的原因及合理性,是否存在特殊利益安排。

华曦达指出,在与发行人建立业务合作关系前,智慧媒体与Altice已确定Altice向智慧媒体采购、智慧媒体向产品供应商采购的模式。同时,在Altice计划采购相关产品时,发行人并不知悉该信息且亦未进行过Altice供应商的注册/认证,而智慧媒体知悉Altice的采购计划并完成了Altice供应商认证,可获得Altice采购具体产品的询价信息。因此,发行人未直接与Altice进行交易具有商业合理性。

4

前次IPO多次变更主办券商

此外,华曦达在此前IPO期间多次变更主办券商,主办券商先后为国泰君安、长城证券、中天国富、东吴证券和世纪证券。保荐机构世纪证券于2022年9月参与华曦达定向发行,认购金额3750万元。

具体时间线为,2020年3月,公司督导券商由国泰君安变更为长城证券;2021年4月,由长城证券变更为中天国富;2022年4月,由中天国富变更为东吴证券;2022年6月,由东吴证券变更为世纪证券。

北交所一轮问询曾要求华曦达说明主办券商多次变更的原因,是否存在公司治理不健全、内控不规范及会计基础薄弱的问题。同时,北交所要求世纪证券说明入股公司的背景,是否影响保荐工作的执业独立性,是否符合《证券发行上市保荐业务管理办法》等相关规定。

公司还存在信息披露前后数据不一致问题。北交所一轮问询指出,公司招股说明书中的“风险因素”章节披露2020年-2022年、2023年上半年,外协加工服务采购金额分别为2237.79万元、6246.26万元、9324.83万元以及4144.79万元;“营业成本分析”章节披露外协加工费分别为1936.19万元、4566.75万元、9218.83万元及3801.60万元,两处数据存在矛盾。

彼时北交所要求保荐机构、申报会计师说明招股说明书前后对外协加工费披露金额不一致的原因,如有错误,请更正。

宋清辉指出,往绩期间,公司治理与合规性问题频发,无疑将会对IPO、投资者信心带来一定影响,并且影响是重大且负面的。一个健全、透明、稳定的公司治理结构是企业能够持续健康发展的基石,也是资本市场的“通行证”。

宋清辉认为,在资本市场,企业与主办券商的关系通常是长期且稳固的,而频繁更换这一“领路人”是一个非常负面的信号。这通常暗示着以下三种可能:一是公司内部存在一些连保荐人都难以接受或无法解决的“硬伤”,从而导致合作破裂;二是公司与保荐人在发行策略、估值、信息披露尺度等方面或存在重大分歧;三是公司试图“寻找”愿意为其某些瑕疵背书的券商。但是,无论是哪种原因,这种不稳定的合作关系都会让监管层高度警惕。

据天眼查显示,2014年12月至2021年7月,华曦达曾四度沦为被执行人,被执行总金额达293.26万。其中,2020年4月、2021年7月,华曦达被执行金额分别为221.1466万、67.14万。(港湾财经出品)

<< 上一篇

下一篇 >>

网友留言(7 条)