纬德信息上市后业绩走势弱于同业濒临*ST 斥巨资控股负净资产标的是否合理?

出品:新浪财经上市公司研究院

作者:光心

纬德信息去年盈利刚过1000万元,却想斥巨资控股估值过亿的昂贵标的。

据纬德信息公告,公司拟以现金向北京双洲科技有限公司(以下简称“双洲科技”或“标的公司”)进行增资。增资完成后,公司将取得标的公司50.10%股权,成为标的公司控股股东。最终双方确定的交易价格为1.436亿元,截至发稿日纬德信息或已经支付50%的增资款,即7180万元。

而公告显示,标的公司双洲科技2024年净利润仅为363.44万元,且其净资产为-326.10万元,粗略计算其市盈率PE约为41倍、市销率PS大概为9.19倍,与同业30倍PE、7倍PS相比或有高估之嫌。

值得注意的是,在2025年4月9日纬德信息首次披露增资意愿以来,其股价猛涨,2个月将近翻倍,PE与PS达到夸张的217倍、25倍,与其日渐式微的业绩基本面背道而驰。

纬德信息自2022年上市以来便营利双杀,至今毛利率已由60%以上跌至40%以下,营收也缩水近30%,其估值指标却远远高出营利齐飞的同业公司。纬德信息的股价表现是否有充分的业绩与成长逻辑支持?请各位投资者审慎思考看待。

纬德信息毛利率与营收走势异于同业 长期业绩不振已濒临*ST边缘

纬德信息是一家技术创新型信息安全企业,公司致力于为工业企业提供自主可控、安全可靠的信息安全产品和服务。公司依托电力配电网信息安全领域的关键技术,为客户提供电力配电网信息安全整体解决方案。

从产品结构来看,纬德信息的产品主要提供信息安全云平台业务、智能安全设备两大类,其中信息安全云平台业务是收入的主要来源,2024年贡献了七成营收。

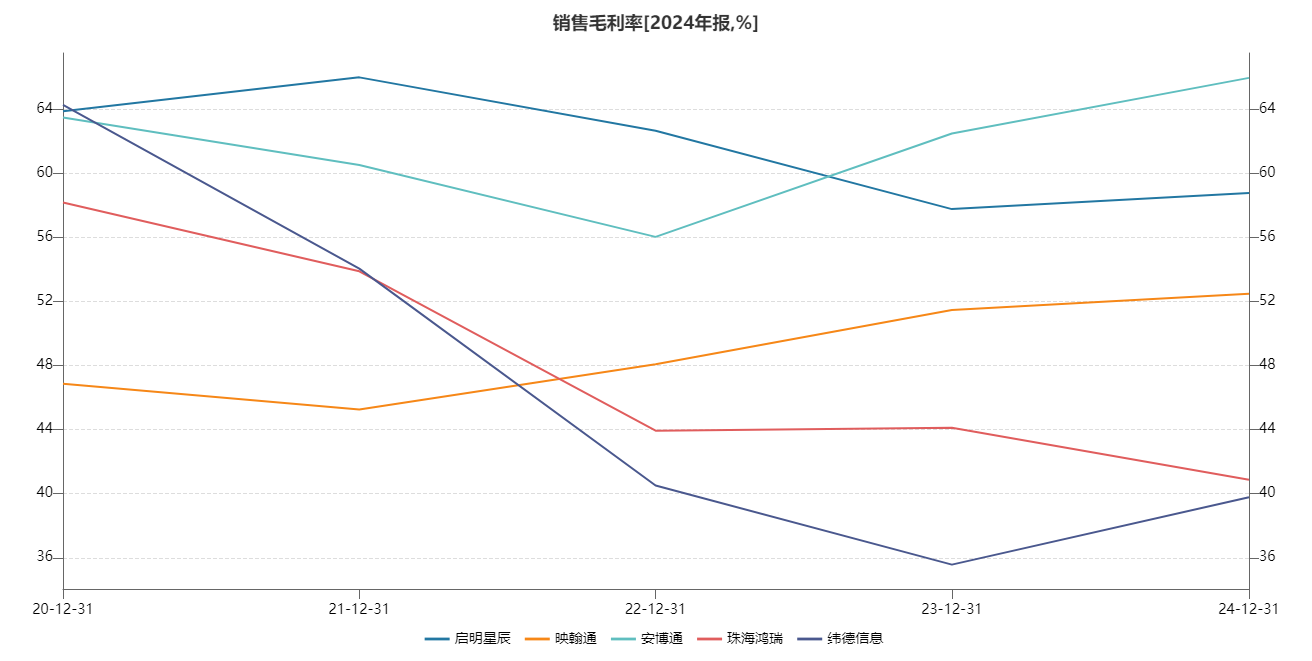

2022年1月,纬德信息科创板上市。据招股说明书,2018年到2021年上半年,纬德信息的综合毛利率分别为73.17%、72.86%、64.27%和62.52%。对比之下,可比公司的同期毛利率平均值为57.99%、59.16%、58.05%、54.94%。

可见,纬德信息毛利率始终高于同业,虽差距逐年缩小,但上市前仍高出同业6到7个百分点。

对此,纬德信息解释到,公司综合毛利率高于可比公司平均水平,主要是与公司的收入结构及产品毛利率有关。公司专注于电力配电网信息安全领域,主打产品在细分市场形成了一定的竞争优势及品牌优势。

与此同时,纬德信息也在招股说明书中提醒到,整体上公司发展时间仍较短,尚未形成稳定的产品“护城河”及较高的技术门槛。若如启明星辰、卫士通等头部安全厂商未来凭借其规模及研发优势,与纬德信息竞争订单,则纬德信息的营业收入、毛利率水平和盈利能力或将受到不利影响。

或出于上述原因,纬德信息上市后毛利率便开始大幅下滑,公司在电力配电网信息安全领域的竞争优势及品牌优势似乎已经荡然无存。

2021年,在可比公司毛利率都保持稳定的情形下,纬德信息毛利率大降10个百分点,2022年更是再次大降近14个百分点。经历两连降后,纬德信息毛利率由上市前的60%以上直接坠落至35%-40%区间。

而对比同业可比公司,除珠海鸿瑞也是五年下降20个百分点之外,其余均保持相对稳定,映翰通还稳步上升了6个百分点。经历多年的走势分化,纬德信息盈利能力从此前的行业翘楚,一路下行成为垫底。

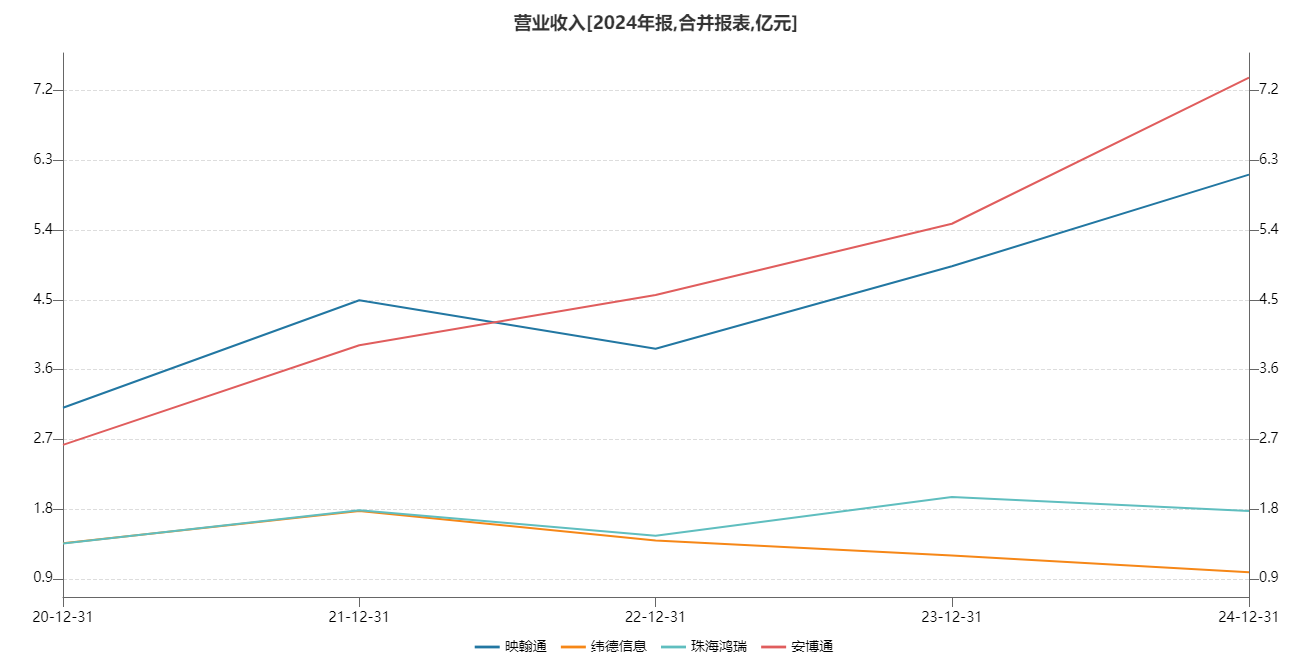

此外,纬德信息的营收走势也异于同业。由于行业龙头业启明星辰的业务规模常年高于30亿元,远超同行,因此我们将另外四家企业营收放在同一图像中观察其走势。可见,纬德信息与珠海鸿瑞营收同样与业内趋势相异,连年下滑,2024年分别录得0.98亿元、1.78亿元,成为垫底。而竞品映翰通和安博通的营收则一路高歌,达到6-7亿区间。

纬德信息此前在招股说明书中警示的竞品企业吸收优质订单、营收与盈利受到冲击的情景已经出现,该因素长期影响下已濒临警示边缘。

纬德信息在2024年年报中表示:若未来公司主要客户流失,新客户、新产品、新业务开拓情况不及预期,或市场竞争加剧导致产品毛利率进一步下降,则公司可能面临因营业收入、利润总额、净利润等财务指标触及《上海证券交易所科创板股票上市规则》第12.4.2条第一款所述之情形。

根据公司所引条款,上市公司出现下列情形之一的,本所对其股票实施退市风险警示:最近一个会计年度经审计的利润总额、净利润或者扣除非经常性损益后的净利润孰低者为负值且营业收入低于 1 亿元,或者追溯重述后最近一个会计年度利润总额、净利润或者扣除非经常性损益后的净利润孰低者为负值且营业收入低于 1 亿元。

2024年,纬德信息营收低于1亿元。2025年一季度,公司归母净利润亏损。

标的公司净资产为负 整体估值1.5亿元是否合理?

或许是过于激烈的竞争格局压缩了纬德信息的发展空间与市场机会,纬德信息近年的资金闲置问题严重。

2022年上市之后,公司货币资金长期保持在5亿元以上,截至2025年一季度其金额为5.42亿元,占总资产的比例高达61.25%。

在此背景下,纬德信息为寻求新的增长,以打开局面,公司发起了对双洲科技的增资。

公告显示,双洲科技的主要业务为以信息安全保密软件产品、数字孪生驱动软件为主的软件 产品开发、销售。其主要客户包括党、政、军等部门以及与之相关的军工研究所、企业等系统集成商,与纬德信息的业务板块存在重合之处。

纬德信息表示,本次增资双洲科技将有助于公司进一步整合信息安全领域的研发、技术、市 场等资源,拓宽产品线和市场渠道,提升市场份额,提高综合竞争力。

然而,从双洲科技的业绩表现来看,其2024年营收增速不及10%,且2024年净利润刚刚扭亏为盈,录得363.44万元,且2023年到2024年其净资产均为负。以上基本面是否足以支撑起其1.5亿元的整体估值?

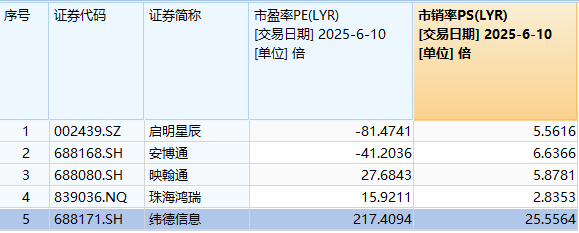

若按照双洲科技2024年的业绩指标计算,其市盈率PE大概为41倍,市销率PS大概为9.19倍。而处于同业的启明星辰、映翰通、安博通、珠海鸿瑞市盈率PE不超30倍、PS不超7倍(按6月10日收盘价计算,以2024年全年归母净利润为分母)。如此对比,双洲科技或存在高估。

有趣的是,在纬德信息4月9日晚公告投资意向之后,其股价迅速步入上行通道。截至6月10日收盘,其股价达到30.03元/股,较4月9日收盘价已将近翻倍,历史分位数达到95.44%。按照6月10日收盘价计算,纬德信息市盈率PE高达217倍,市销率超过25倍,远远超过本文提到的所有同业公司。

离谱的估值指标背后,是否有概念炒作之嫌?

2025年4月27日,纬德信息召开董事会通过议案,同意纬德信息与双洲科技及其股东签署协议,使用自有和/或自筹资金1.436亿元向双洲科技进行增资。

根据纬德信息2025年5月8日公告,公司目前或已向双洲科技支付了50%的增资款,即7180万元。

更多精彩请关注:https://www.e5627.cc

<< 上一篇

网友留言(8 条)