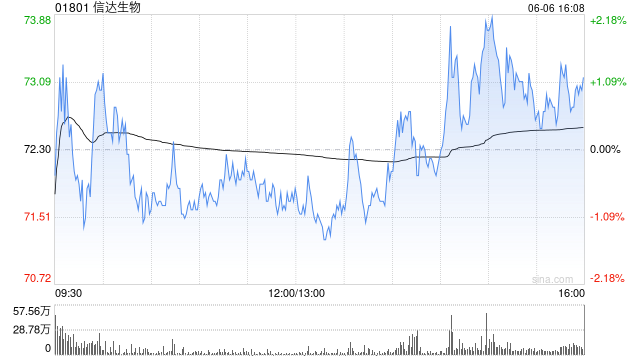

浦银国际发布研报称,基于信达生物(01801)积极的IBI363、IBI343数据,该行认为两者短期内均具备不错的出海授权潜力,尤其是IBI363有希望成为解决PD-1耐药的重要疗法。该行预测公司2025E/2026E/2027E归母净利润分别为4.3/8.5/18.9亿元。基于该行DCF估值模型(8.5%WACC,3%永续增长率),该行维持公司“买入”评级,上调目标价至95港元。

公司于ASCO口头报告环节分别就IBI363(PD-1/IL-2)在3个适应症上提供...

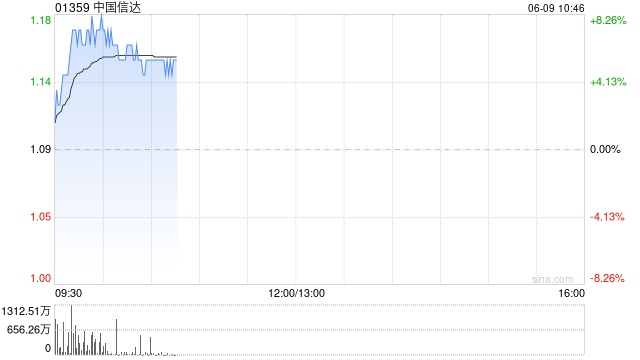

中国信达(01359)盘中涨超8%,截至发稿,股价上涨6.42%,现报1.16港元,成交额1.66亿港元。

信达证券公告称,近日,公司取得证监会批复,核准汇金公司成为公司实控人。本次划转前,中国信达直接持有公司总股本的78.67%,为公司控股股东;财政部持有中国信达58%股份,为公司的实际控制人。本次划转完成后,汇金公司将持有中国信达58%股份,中国信达对公司持股比例不变。公司控股股东仍为中国信达,实际控制人将由财政部变更为汇金公司。

据悉,今年2月14日,财政...

交银国际发布研报称,将信达生物(01801)IB1363纳入估值模型,预计IB1363将于2028年上市,经PoS调整后的潜在峰值销售将达到15亿美元左右(保守估计其分得10%左右的后PD-(L)1治疗市场、40%的成功率)。因此,虽然该行维持2025-27年的盈利预测不变,但由于未来年度盈利预测明显上调,该行的DCF目标价相应上升至84港元(原目标价60港元),维持买入评级。

交银国际主要观点如下:

IB1363早期疗效数据超预期

公司在ASCO2025大...